【事项名称】

纳税人(扣缴义务人)身份信息报告

【申请条件】

不适用“一照一码”“两证整合”的纳税人,满足以下情形的纳税人应办理纳税人(扣缴义务人)身份信息报告:

1.取得统一社会信用代码,但批准部门为除市场监督管理部门之外其他有关部门批准设立的(如社会团体,律师事务所等)。

2.因经营地址变更等原因,注销后恢复开业的。

3.有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包承租人。

4.在中华人民共和国境内承包建筑、安装、装配、勘探工程和提供劳务的境外企业。

5.从事生产、经营的纳税人,应经有关部门批准设立但未经有关部门批准的。

6.非境内注册居民企业收到居民身份认定书的。

7.根据税收法律、行政法规的规定负有扣缴税款义务的扣缴义务人,应当办理扣缴税款登记的。

上述纳税人(扣缴义务人)身份信息发生变化的也通过本事项办理。

【设定依据】

2.《税务登记管理办法》(国家税务总局令第7号公布,国家税务总局令第36号、第44号、第48号修改)第二条

3.《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号)第一条、第二条

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

|

1 |

2份 |

|

||

|

2 |

法定代表人(负责人、业主)身份证件原件 |

1份 |

查验后退回 |

|

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

|

纳税人(扣缴义务人)身份信息发生变更 |

变更信息的有关资料或证明材料复印件 |

1份 |

|

|

【办理地点】

可通过办税服务厅(场所)办理,办税服务厅具体地点可点击下列链接通过办税地图获取:

https://12366.chinatax.gov.cn/bsfw/bsdt/

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可点击下列链接通过办税地图获取:https://12366.chinatax.gov.cn/bsfw/bsdt/

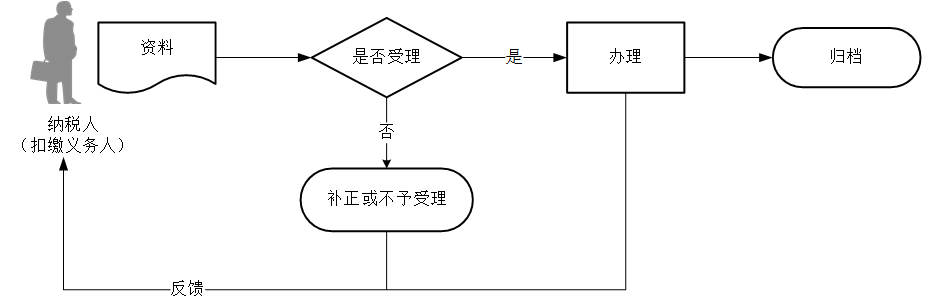

【办理流程】

【纳税人、扣缴义务人注意事项】

1.纳税人、扣缴义务人对报送材料的真实性和合法性承担责任。

2.文书表单可通过新疆税务局门户网站资料下载栏目查询下载或到办税服务厅领取。新疆税务局门户网站资料下载栏目:https://xinjiang.chinatax.gov.cn/nsfw/xzzx/rj/ssrj/

3.纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.履行个人所得税代扣代缴义务的,以支付所得的单位或者个人为扣缴义务人。

中华人民共和国境外的单位或者个人在境内销售劳务,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以购买方为扣缴义务人。

中华人民共和国境外单位或个人在境内销售服务、无形资产或者不动产,在境内未设有经营机构的,以购买方为增值税扣缴义务人。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税,应缴纳的所得税实行源泉扣缴,以支付人为扣缴义务人。

对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

中华人民共和国境外的广告媒介单位和户外广告经营单位在境内提供广告服务,在境内未设有经营机构的,以广告服务接受方为文化事业建设费的扣缴义务人。

5.扣缴义务人与非居民企业首次签订与其取得来源于中华人民共和国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得有关的业务合同或协议的,扣缴义务人应当自合同签订之日起30 日内,向税务机关办理“纳税人(扣缴义务人)身份信息报告”。

6.境外注册中资控股居民企业应当在其中国境内主要投资者登记注册地税务机关办理“纳税人(扣缴义务人)身份信息报告”。

7.境外注册中资控股居民企业应自收到居民身份认定书之日30 日内向其主管税务机关办理“纳税人(扣缴义务人)身份信息报告”。

有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承

包费或租金的承包承租人的,应当自承包承租合同签订之日起30 日内,向承包承租业务发生地税务机关办理“纳税人(扣缴义务人)身份信息报告”。

境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当自项目合同或协议签订之日起30 日内向项目所在地税务机关办理“纳税人(扣缴义务人)身份信息报告”。

从事生产、经营的纳税人,应经有关部门批准设立但未经有关部门批准的,

应当自纳税义务发生之日起30 日内向生产、经营所在地税务机关办理“纳税人(扣缴义务人)身份信息报告”。

8.纳税人(扣缴义务人)应按照税收法律、行政法规规定和税务机关确定的申报期限、申报内容按期进行相关税种的纳税申报。

新公网安备:65010202000362号

新公网安备:65010202000362号