近期,国家税务总局嘉峪关市税务局稽查局依法查处一起通过员工私户收取经营款项,在账簿上少列收入进行虚假纳税申报的偷税案件。经查,嘉峪关民阳商贸有限公司在2022年至2024年期间,通过员工私户收取成品油及液化天然气销售款项,隐匿经营收入,造成少缴增值税、企业所得税等税费共计123.15万元。2025年9月,税务机关依法对该公司作出追缴税费款、加收滞纳金并处罚款共计221.62万元的处理处罚决定。目前,涉案款项已全部追缴入库。

大数据预警显端倪 税负异常引关注

税务部门在日常监管中发现,嘉峪关民阳商贸有限公司的申报数据存在明显异常。其申报的未开票收入占比长期畸低,三年平均未开票收入占比为42.6%。进一步比对同行业税负率分析显示,该公司增值税负三年平均仅为0.56%,显著低于区域同行业税负均值。这一异常情况引起了稽查部门的高度关注。

为初步核实情况,税务人员对该公司及其分支加油站进行了实地核查。当税务人员结合大数据分析结果,询问该公司开票收入偏低及整体税负率异常原因时,公司负责人言辞闪烁,无法提供合乎商业逻辑的解释,其陈述与客观数据之间形成矛盾,无法排除涉税疑点,税务部门依法启动立案检查程序。

常规核查遇瓶颈 异常凭证破僵局

经过检查,税务人员发现该公司近年频繁更换加油机及其核心主板。对此异常现象,公司负责人解释称系因设备不符合规定、主板过载损坏所致。这也导致该公司原始、完整的销售数据已无法从设备中直接提取,为直接核实真实收入造成了障碍。

检查人员对该公司的记账凭证、会计账簿、纳税申报表等资料进行检查,公司账面记录规范,未发现明显异常。依法调取的企业对公账户银行流水显示资金往来符合账面记载。检查人员将重点转向了更深层的资金流向追踪,筛选出该公司的主要下游受票企业,并逐户调取相关企业的采购合同、往来明细款及会计凭证进行比对分析。

检查过程中,一份异常的原始凭证引起了税务人员的注意:该凭证显示下游公司向该公司支付油款的结算方式为第三方支付平台转账,但会计凭证显示收款方式为“银行存款”,实际收款渠道与会计核算不符的端倪初步显现。检查人员迅速跟进,依法对下游公司调查核实。该下游公司证实,在其向该公司支付油款时,存在直接向员工私户转账的情形。

获取此线索后,检查人员依法调取了加油站相关人员的私户交易明细。数据显示,该加油站站长和两名收银员私户每日均有大量零散收款,其金额、时间、频率特征与加油站日常营业规律高度吻合。通过串联站长、两名收银员私户交易流水,该公司利用私户分流销售额、隐匿收入,进行虚假纳税申报的违法事实被彻底还原。

证据确凿定偷税 侥幸心理付代价

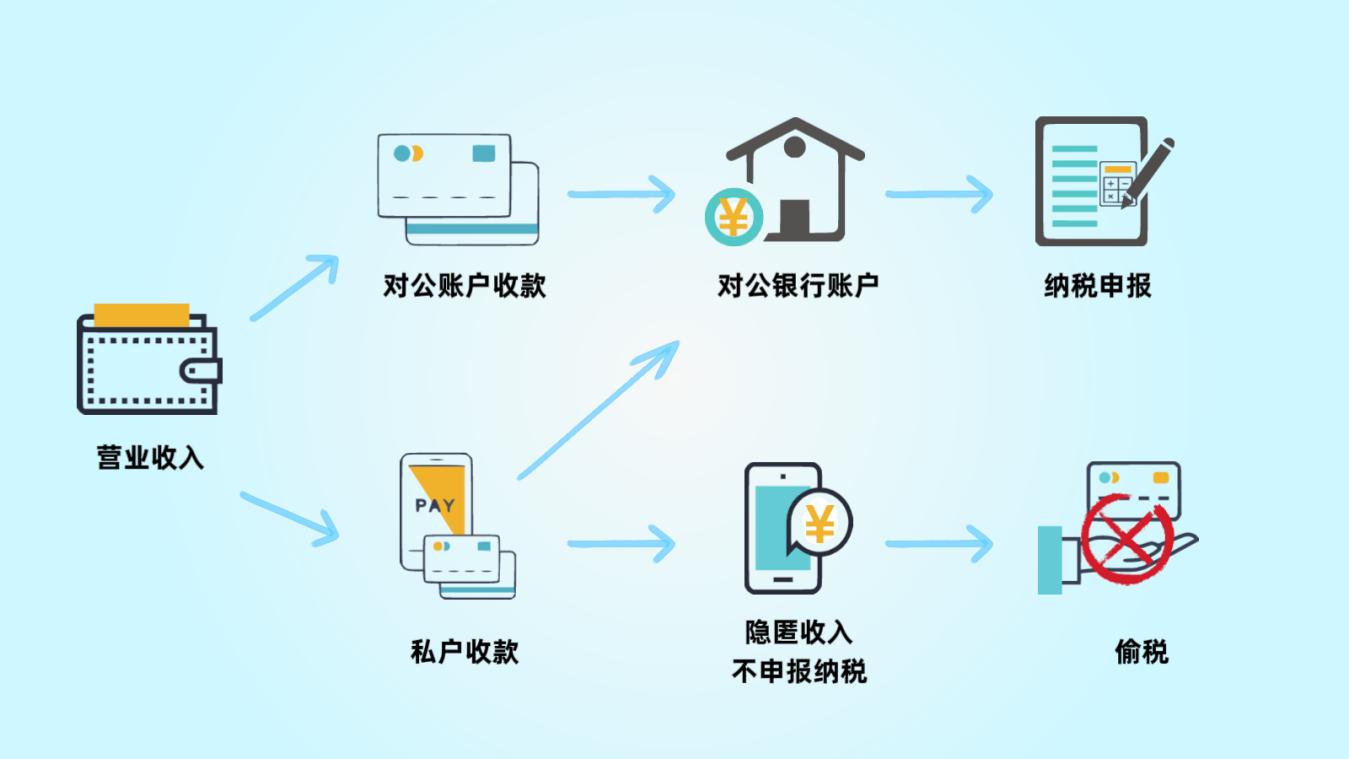

在确凿完备的证据面前,嘉峪关民阳商贸有限公司负责人最终承认了其违法事实。该公司利用成品油销售终端分散、现金及移动支付频繁的特点,引导顾客将部分货款支付至员工私户,并未全部计入公司账簿申报纳税,而是通过“公户”与“私户”收款并行、仅将部分收入入账的方式,故意少列经营收入,进行虚假纳税申报,以此达到少缴税款的目的。经核实,嘉峪关民阳商贸有限公司在2022年至2024年期间共计隐匿经营收入433万元,造成少缴各项税费123.15万元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律规定,国家税务总局嘉峪关市税务局稽查局依法对嘉峪关民阳商贸有限公司作出追缴税费款、加收滞纳金并处罚款合计221.62万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

新公网安备:65010202000362号

新公网安备:65010202000362号