【事项名称】

购进自用货物免退税申报

【申请条件】

购进自用货物免退税申报事项包括输入特殊区域内生产企业耗用的水、电、气免退税申报和研发机构采购国产设备免退税申报。

中华人民共和国境内其他地区销往横琴、平潭(以下简称区内)适用增值税和消费税退税政策的水、蒸汽、电力、燃气,视同出口,由区内水电气企业向主管税务机关申报增值税和消费税退税。运输企业购进符合条件的船舶,退还增值税,购进船舶运输企业的应退税额,为其购进船舶时支付的增值税额。

享受购进自用货物免退税政策的出口企业,应在购进自用货物增值税专用发票的开具之日次月起至次年4月30日前的各增值税纳税申报期内向主管税务机关申请办理购进自用货物免退税的申报。

【设定依据】

1.《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公 告》(国家税务总局公告 2012 年第 24 号)第七条第(一)项

2.《国家税务总局关于修订发布<研发机构采购国产设备增值税退税管理办 法>的公告》(国家税务总局公告 2021 年第 18 号)第十二条

3.《国家税务总局关于优化整合出口退税信息系统 更好服务纳税人有关事 项的公告》(国家税务总局公告 2021 年第 15 号)第二条第(七)项

4.《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事 项的公告》(国家税务总局公告 2022 年第 9 号)

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

|

1 |

《购进自用货物退税申报表》及电子数据 |

1份 |

国产设备退税申报填写《申报表》时,应在备注 栏填写“科技开发、科学研究、教学设备 |

|

|

2 |

增值税专用发票(抵扣联) |

1份 |

|

|

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

|

购买水电气的特殊区域内的生产企业 |

加盖银行印章的支付水、电、气费用的银行结算凭证 |

1份 |

|

|

|

横琴、平潭区内水电气企业向主管税务机关申报增值税和消费税退税 |

经所在地的区管委会行业主管部门审核盖章的《水电气使用清单》 |

1份 |

|

|

|

研发机构采购国产设备退税 |

采购国产设备合同复印件、开具时间为2021年1月1日至2021年 6月22日前的增值税普通发票(不含增值税普通发票中的卷票) |

1份 |

|

|

|

国际运输船舶退税

|

船舶登记管理部门出具的表明船籍港为“中国洋浦港”的《船舶所有权登记证书》复印件 |

1份 |

|

|

|

运输企业及购进船舶从事国际运输和港澳台运输业务的证明文件。1.从事国际散装液体危险货物和旅客运输的,应提交有效的《国际船舶运输经营许可证》和《国际海上运输船舶备案证明书》复印件; 2.从事国际集装箱和普通货物运输的,应提交有效的交通运输管理部门备案证明材料复印件; 3.从事内地往返港澳散装液体危险货物和普通货物运输的,应提交有效的交通运输管理部门备案证明材料复印件; 4.从事大陆与台湾地区间运输的,应提交有效的《台湾海峡两岸间水路运输许可证》和《台湾海峡两岸间船舶营运证》复印件。 |

1份

|

|

||

【办理地点】

可通过办税服务厅(场所)、新疆维吾尔自治区电子税务局办理,办税服务厅具体地点可点击下列链接通过办税地图获取:

https://12366.chinatax.gov.cn/bsfw/bsdt/

新疆维吾尔自治区电子税务局网址为:

https://etax.xinjiang.chinatax.gov.cn:8443/

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

1.管理类别为一类的出口企业在5个工作日内办结退(免)税手续。

2.管理类别为二类的出口企业在10个工作日内办结退(免)税手续。

3.管理类别为三类的出口企业在15个工作日内办结退(免)税手续。

4.管理类别为四类的出口企业在20个工作日内办结退(免)税手续。

5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。

【联系电话】

主管税务机关对外公开的联系电话,可点击下列链接通过办税地图获取:https://12366.chinatax.gov.cn/bsfw/bsdt/

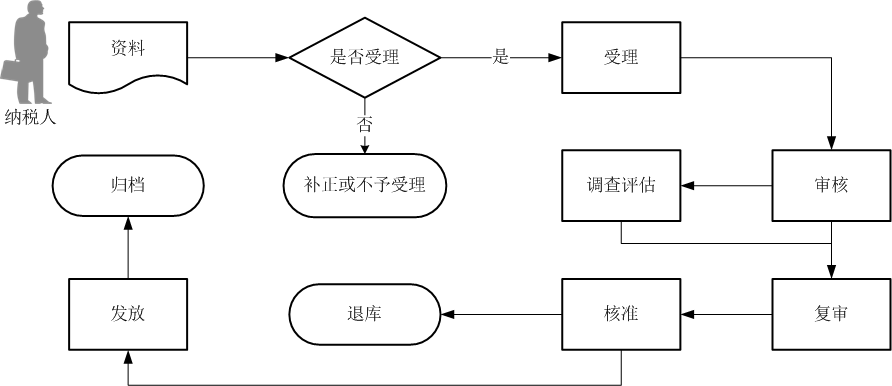

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可通过新疆税务局门户网站资料下载栏目查询下载或到办税服务厅领取。新疆税务局门户网站资料下载栏目:https://xinjiang.chinatax.gov.cn/nsfw/xzzx/rj/ssrj/

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人申请办理出口退(免)税备案、证明开具及退(免)税申报等事项时,按照现行规定需要现场报送的纸质表单资料,可选择通过国际贸易“单一窗口”、电子税务局等信息系统等网上渠道,以影像化或者数字化方式提交。纳税人通过网上渠道提交相关电子数据、影像化或者数字化表单资料后,即可完成相关出口退(免)税事项的申请。原需报送的纸质表单资料,以及通过网上渠道提交的影像化或者数字化表单资料,纳税人应妥善留存备查。

新公网安备:65010202000362号

新公网安备:65010202000362号